恒力期货:豆粕需求向好,下半年以偏多对待

截至目前,豆粕在2023年的行情可谓波澜壮阔。恒力期货回顾,上半年的一段时间内,受南美大豆丰产以及下游饲用需求减少的共同影响,豆粕上半年多半时间内处于震荡下行过程,随着进入下半年,尤其是在6月末,豆粕的交易逻辑似乎一夜之间发生了改变,首先改变局面的是USDA的种植报告,对于新一季美豆而言,种植面积较去年减少了4.5%至83.5百万英亩,国内豆粕在此利多的影响下,扭转了连续下跌的局面,随后在美国干旱天气条件的加持下,国内豆粕彻底完成了趋势反转开始了震荡上行的走势。在进入三季度后,由于国内部分沿海地区的进口大豆通关出现了延缓,这使得大豆压榨厂面临缺豆导致降负甚至停机,供应偏紧使得豆粕一路上涨,期间没有明显的回调过程。目前豆粕供应进展的局面没有改变且需求依旧火爆,下半年豆粕仍以偏多对待。

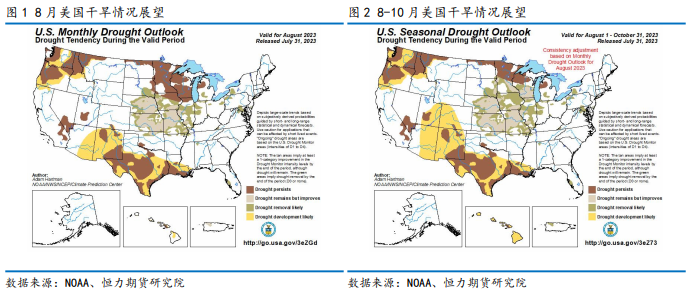

一、美国大豆主产区天气仍较为干旱

恒力期货表示,三季度是美国大豆重要的生长季节,这个时期往往伴随着天气炒作,而今年天气炒作的现象更为明显。在种植季开始前,美国整体的天气情况较为适宜大豆的生长,大部分产区的降水较为适宜,较常年潮湿,因此在4-5月时,市场没有对天气情况产生担忧反而是较为乐观。不过 随着进入大豆播种季,干旱开始逐步走上前台,全球范围的厄尔尼诺接踵而至,这使得美国大豆主产区的天气水平急剧下降,高温、干旱天气持续使得市场对于新一季美豆的产量有了下降的预期,豆粕价格在此期间受天气因素的影响易涨难跌。美国农业部的报告也证实了高温干旱天气对于大豆的生长确实造成了影响,本季美豆的优良率处于近几年的低位。最新的月度供需报告也显示,美豆的单产由最初的52蒲式耳/亩下降至50.9蒲式耳/亩,在种植面积下降的背景下,单产的下调使得本就脆弱的本季美豆平衡表更加悲观,不过由于期初库存的略增以及出口的下调,本季大豆的期末库存虽然下降但不至于太低。未来美豆产区的天气情况也不容乐观,图1的8月美国干旱情况显示,明尼苏达州和威斯康星州的大部分面积以及爱荷华州和伊利诺伊州的部分地区在8月底之前,干旱天气都将持续,中西部地区的其他产区,仍有不同程度的干旱,由于8 月单产数值的预测多半是参考天气影响,下调至50.9,9月报告中的单产则根据各产区调研以确定单产,如果干旱持续,则单产有可能进一步下调。

二、豆粕需求恢复

恒力期货认为,豆粕下游最主要的用途是饲料,豆粕饲用需求阶段性的减弱就在上半年豆粕下跌的过程中发生,在上半年中,生猪的存栏量以及出栏体重都出现下降的趋势,且生猪的期货价格也一路走低,就在市场认为猪周期正走在降价去存栏的过程时,生猪的风向也在悄然发生变化,7月生猪的期货价格开始逐步企稳且有所反弹。从最新的统计数据来看,从六月份开始,生猪存栏以及能繁母猪的存栏量环比都开始出现改善,6月的能繁母猪存栏量4296万头,较5月份增加38万头。养殖企业的生猪平均出栏体重也开始小幅回升,目前出栏的平均体重为120.7公斤较7月末平均体重120.2公斤小幅回升。从这两项指标可以看出,随着养殖利润的回升,生猪市场 逐渐开始恢复信心,这将有利于豆粕的饲用需求。

从豆粕的油厂提货情况来看,由于目前压榨厂的开工受进口大豆通关速度放缓的影响,部分压榨厂已经出现了降负甚至停掉部分生产线,豆粕供应紧张刺激了压榨厂豆粕的提货情况,同时压榨厂豆粕的未执行合同也开始增加,图5和图 6显示整体的豆粕短期需求较为旺盛,整体呈现逐步上升的趋势。

三、总结

恒力期货分析认为,美豆产量减少造成的大豆供应紧缩以及国内豆粕需求向好都是下半年主要的利好因素,回顾豆粕的走势,在2023年上下半年走出了截然不同的行情,供应增加以及需求不好的阶段已经反应在盘面,目前豆粕09合约受短期供应短缺影响较大,且即将进入交割月,期现回归是接下来的主旋律。豆粕01合约也受到进口大豆通关速度放慢的影响,近期上涨明显,不过通关问题不会是特别长时间的问题,在问题解决后,01合约会出现阶段的回调,预计回调的底部应该在三季度末,四季度初,因此此时不是冒然入场的时候,可以在调整的过程中寻找低点介入,整体对于01合约以偏多的态度对待。